受取手形とは何かというと、勘定科目の一つです。

受取手形には、約束手形と為替手形という2つの種類があるのですが、流動資産となり、計上する時期は手形を受け取ったときとなります。

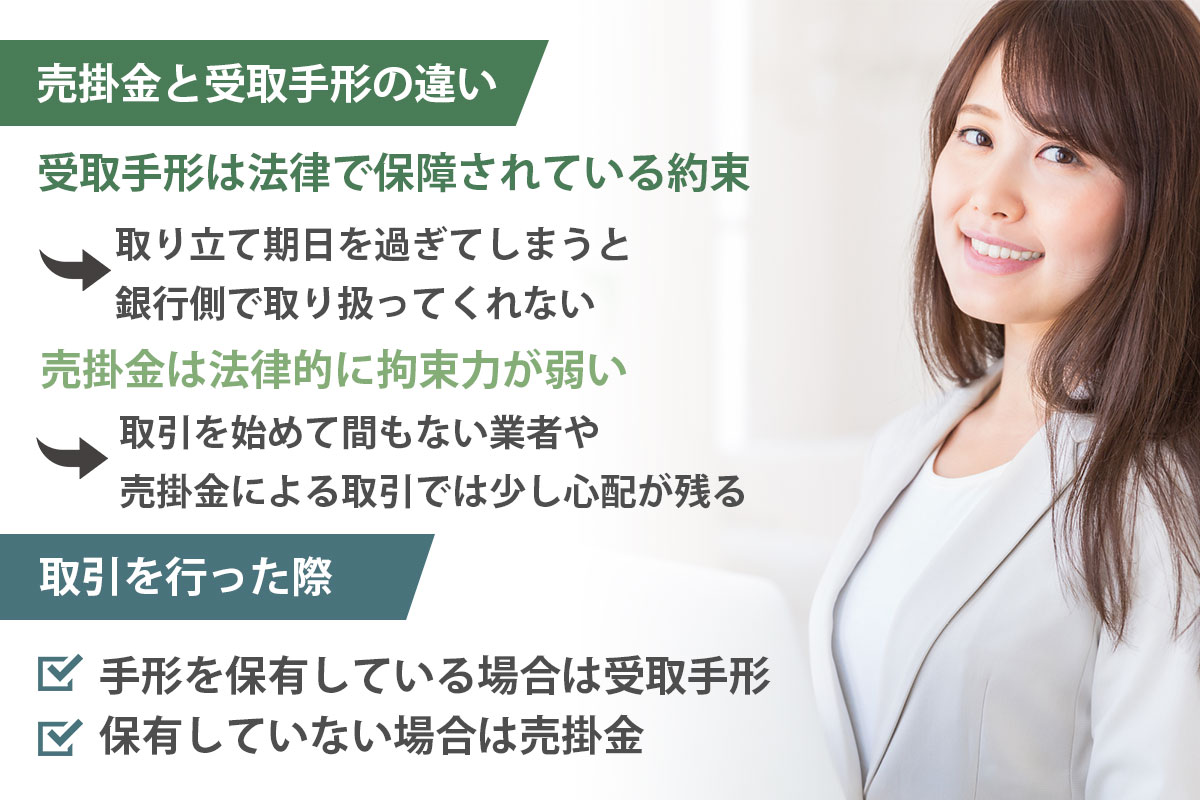

売掛金と受取手形の違いについて

営業債権の勘定では、受取手形以外にも「売掛金」というものもよくできますよね。

これらの違いについてご紹介しましょう。

借方に受取手形、貸方に売掛金としているものがありますが、これはどう違うのでしょうか。

受取手形というのは、法律で保障されている約束のことだと考えればわかりやすいでしょう。

手形を作成することにより、支払いの期日や名前などの詳しいことがはっきりするため、法的な強制力を持つわけです。

それに比べ、売掛金というのは法律的に拘束力が弱いという特徴を持っています。

相手が信頼できるのであれば売掛金でも良いのですが、まだ取引を始めて間もない業者や売掛金による取引では少し心配が残る…という相手に対しては手形で対応してもらう形になるでしょう。

取引を行った際に、手形を保有している場合は受取手形とし、していない場合は売掛金として区別される形になります。

受取手形を取り扱う際の大きな注意点ともいえるのが、取り立て期日を過ぎてしまうと銀行側で取り扱ってくれないということです。

そういった場合には、支払者である振出人に対して再度振出しを依頼しなければならないため、こういったトラブルを避けるためにも早めに銀行に取り立て依頼をしておきましょう。

仕訳の例について

いくつか具体的な例をご紹介しましょう。

例えば、A社から受け取った額面100,000円の手形が決済されて当座預金の口座に入金をしたということであれば、借方には当座預金として100,000円、貸方には受取手形として100,000円を記入します。

また、100,000円で商品を販売し、その対価として受取手形を受け取った場合には借方には受取手形100,000円、貸方には売上高として100,000円を記載します。